2017微博之夜开场前倪妮与Angelababy分食糖果,杨幂从远处伸手"求加入"的照片广为流传,事后被扒出是薄荷糖小零食品牌"KisKis",网友纷纷求同款的同时还衍生出"KisKis糖果能避孕吗"这样的热搜关键词,足见实火。

KisKis是格瑞兄弟糖果旗下品牌,而格瑞兄弟则是福建省第二大糖果厂久久王最重要的客户,依靠为格瑞兄弟代工生产糖果占久久王每年营收20%以上,近日,成立20年之久的久久王第二次向港交所提起上市申请,这一次依然前路未卜。

近年来,久久王的业务分为自有品牌和代工品牌销售两部分,并且越来越向代工模式倾斜,如今久久王超过半数营收都来自代工业务,这样的"代工厂"属性让久久王对客户和供应商的依赖度越来越高。

话语权丧失导致营收规模虽有增加,但净利润却在不断下降,同时又不得不大量借款来维持生产经营,事实上,久久王的偿债能力确实也是一言难尽,甚至直言需要靠上市募资来偿还部分银行借款,不知这样的久久王这次该如何得到资本市场的青睐。

代工业务撑起半壁江山

久久王是一家甜食产品制造商,生产及销售包括胶基糖果、压片糖果、充气糖果和硬糖在内的甜食产品。

在我国通常南方人较为喜甜,因此糖果生产商大多集中在华中、华东和华南地区,2018年福建省以85万吨的产量成为我国糖果产量最高的省份,但市场份额较为分散。据弗若斯特沙利文数据显示,久久王在福建整体甜食市场排名第二,占市场份额约2.5%。

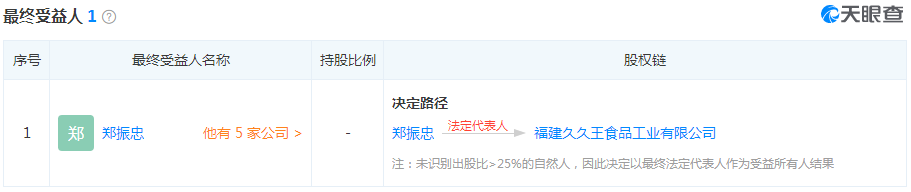

1999年久久王在福建设立,以生产"久久王"品牌口香糖及泡泡糖起家,据天眼查数据显示,久久王控股股东郑振忠、郑思国和郑国典为一致行动人,郑振忠为久久王经理、执行董事,郑思国为监事。

不过,近年由于大众"养生"意识的提高,对于甜食的需求逐渐下降,"戒糖"成了年轻人的潮流,在开始注重米饭等主食中的糖分时,对更直接摄入糖分的糖果需求量则下降的更为明显,毕竟现在年轻人喝个奶茶都要选"无糖"来安慰一下自己,久久王的业绩也与大环境极其吻合。

2016-2018年,久久王分别实现营业收入3.13亿、3.56亿和3.81亿,净利润3161.1万、4641.5万和3868.6万,营收虽然还维持增长趋势,但增速明显放缓,2017年营收增加13.57%,2018年增速则降至7.03%,而净利润则已经开始走了下坡路,2018年净利润下降16.65%,2019年前五个月再次同比下降8.19%。

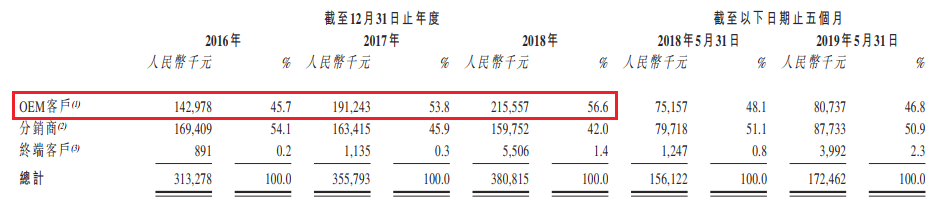

久久王所销售的产品包括自有品牌和品牌代工两种产品,前者包括酷莎、拉拉卜和久久王三大品牌,后者则包括销售海内外OEM客户和贸易商所拥有的品牌产品。

目前久久王自有品牌糖果主要向中国销售,OEM产品则向中国和海外地区同时销售,而从招股书披露的数据来看,久久王海外销售占比越来越低,2016年OEM产品海外销售占比42.2%与中国销售占比基本持平,到2019年前五个月则只剩25.55%,远低于向中国销售占比。

另一方面,久久王OEM客户销售整体占比连续三年上升,并且近两年已超过分销商和终端客户(主要销售自有品牌产品)占比之和,也就是说,目前久久王更像是一家"糖果代工厂",自有品牌糖果销售已经不是其主要营收来源了。

债务难偿,募资"求救"

目前,久久王还没有披露募资金额以及具体的募资项目分配比例,但在久久王的募资用途中却有一项为"部分偿还银行贷款",及其少见的同时也表明了久久王目前的债务压力。

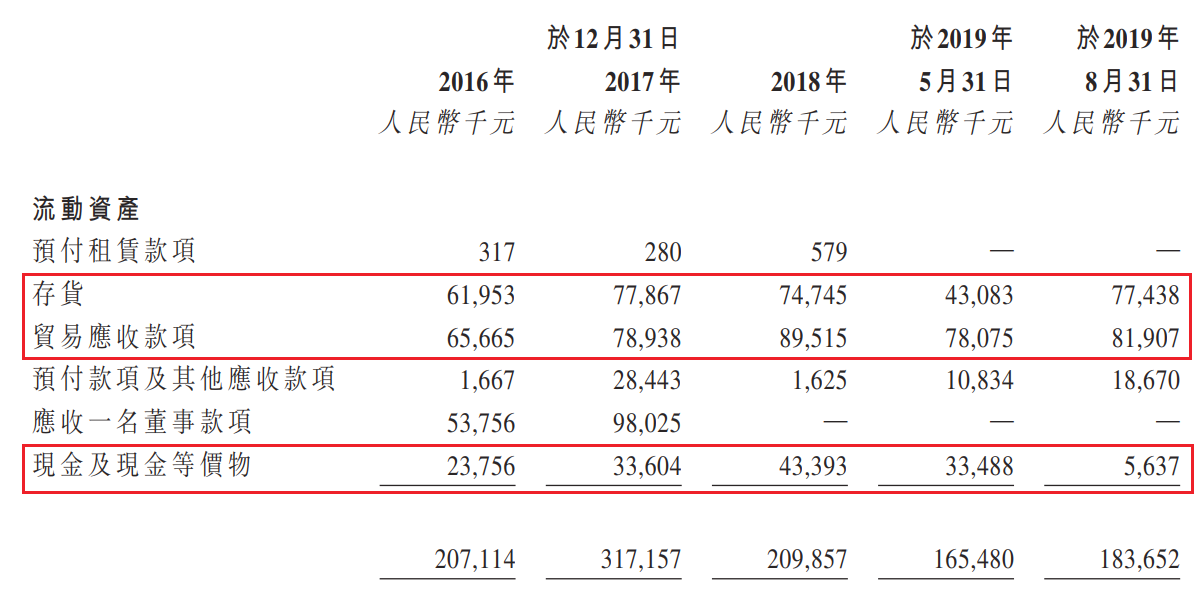

在久久王的流动资产中,存货和应收账款两项占了绝大部分,二者合计占比从2016年61.62%增长到2018年78.27%,到2019年8月末这一比例更是增加到了86.76%,同时,久久王账面上只剩下563.7万现金及等价物,整体流动资产结构并不太好,

而整体上来看,久久王的流动资产是无法完全覆盖流动负债的。2016年以来久久王的流动负债规模不断增加,2018年末达到2.75亿,较2016年累计增长22%,而其中超过80%是银行借款,2019年9月末,银行借款账面余额仍有2.21亿,仅这一项就超过全部流动资产20%。

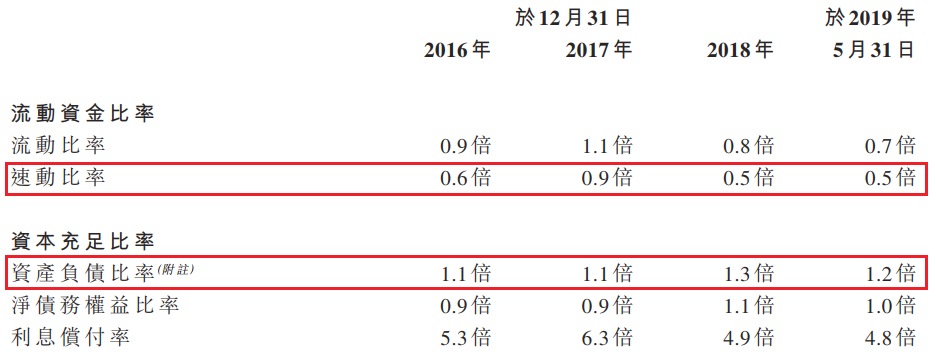

正因为如此,久久王的偿债能力指标都不好看,2016-2018年久久王速动比率分别只有0.6、0.9和0.5,简单地说,短期内久久王能够快速变现的资产只有其负债规模的一半,2019年5月末依然维持在0.5的水平。

另一方面,长期来看也并不乐观,2016-2018年久久王资产负债率分别为110%、110%和130%,全部负债规模是绝对超过资产规模的,并且这不是某一个时刻的困局,而是长久存在的问题,2019年5月末,这一比率虽然略微有所下降,但是资不抵债的情况依然在持续。

再加上前面提到的,久久王营收增长的同时应收账款规模也在大幅增长,也就是说,即使销售额不断增加,久久王实际收到的回款并没有多少,事实上,近年来久久王应收账款周转天数也是在不断增加,2016年还只有63.3天,到2018年则增加到了80.7天,涨幅达27%。

如此恶性循环,也就难怪久久王要费力上市募资了,而募资用途中"偿还银行贷款"的需求又何尝不是一种"求救信号"。

"代工厂"属性衍生的强依赖性

久久王目前的"代工厂"属性就导致其对于客户有很强的依赖性,久久王的话语权仅仅来源于它的生产能力和消费者对于糖果的需求,而之前也提到,越来越多消费者在从心理上戒掉对甜食的需求,另外久久王对生产能力提高的需求也体现在此次上市募资用途中。

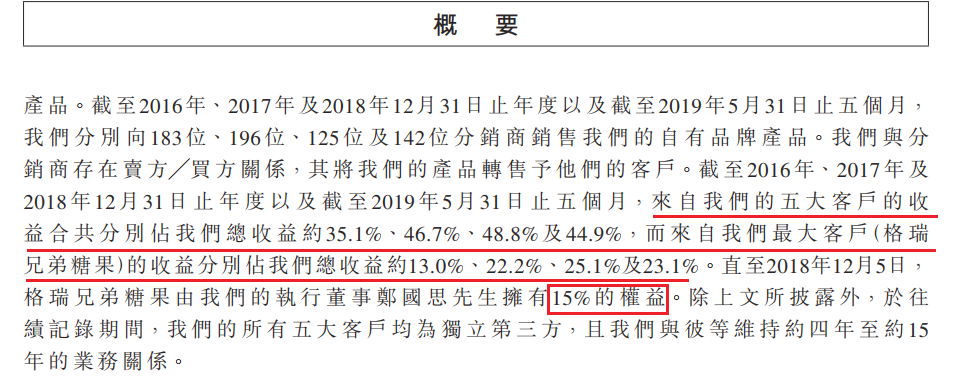

从招股书披露的信息来看,2016-2018年以及2019年前五个月,来自前五大客户的营收分别占到久久王整体营收的35.1%、46.7%、48.8%和44.9%,接近一半的收入依赖着大客户对久久王来说就像是一种慢性"毒药",销售额越多反而应收规模就越大,收入不能转化为现金流入就只好通过借款来维持生产运营。

2016-2018年以及2019年前五个月,久久王向第一大客户格瑞兄弟糖果销售额分别占总营收的13%、22.2%、25.1%和23.1%,据久久王所称,由于向格瑞兄弟销售的都是压片糖果等产品,于是格瑞兄弟凭借一己之力提高了久久王压片糖果的营收占比以及整体销售额。

值得一提的是,久久王的执行董事、实控人之一的郑国思拥有其15%股权,属于久久王的关联方。

另一方面,久久王对供应商也是十分依赖,2016-2018年以及2019年前五个月,久久王向前五大供应商采购占总额的36.5%、40.5%、42.3%和49.5%,而向其第一大供应商的采购占比则分别达到10.4%、13.8%、12.4%和16.3%。

久久王也提到其并未能与客户与供应商签订长期合约与最低采购金额,因此其采购与销售金额都是跟随市场境况变化,这样对上下游的高依赖度让久久王十分被动,一旦大客户丢失或是原材料市场有较大变化,其业绩必然受到明显地影响。

自有产品不给力,久久王看起来也并没有投入资金进行新品研发的打算,那么就只能靠大量营销投入来维持业绩增长了。

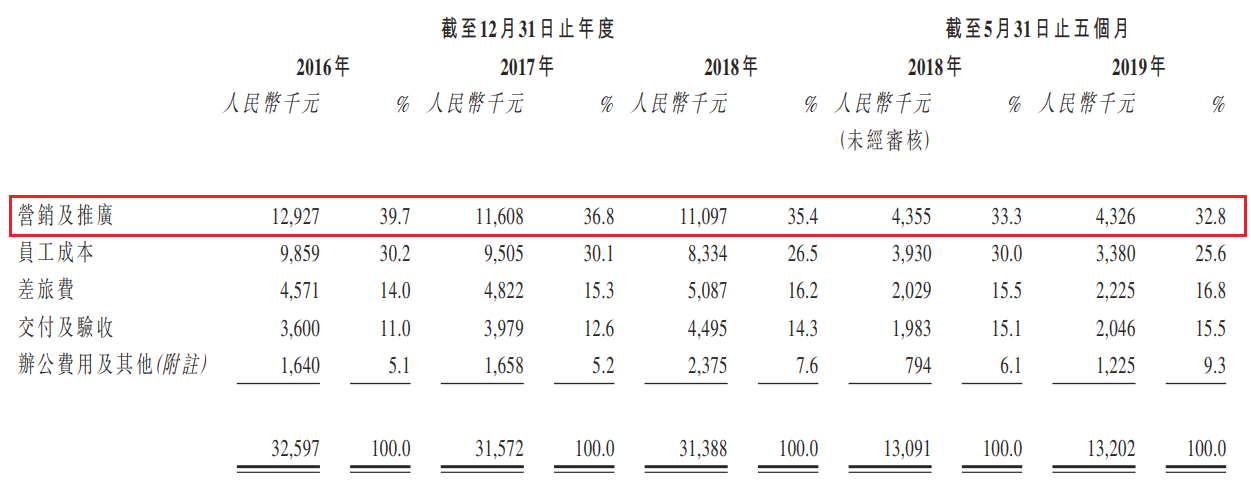

近年,久久王营销和推广费用虽然略有下降,但还是维持在很高的水平,每年都有超过1100万投入营销活动中,占全部销售费用超过32%。

各项费用的支出让久久王本就不高的利润率进一步下降,2019年前五个月久久王净利率仅9.2%,较上年同期下降1.9%,在同行中也相对较低。

如今二次申请上市的久久王不知能否成功,而靠代工勉强维持业绩的久久王又能走多远……(蓝鲸产经徐晓春xuxiaochun@lanjinger.com)